LA METODOLOGÍA DE TRABAJO EN LA GESTIÓN DE ACTIVOS FIJOS

Planeacion de Inventario

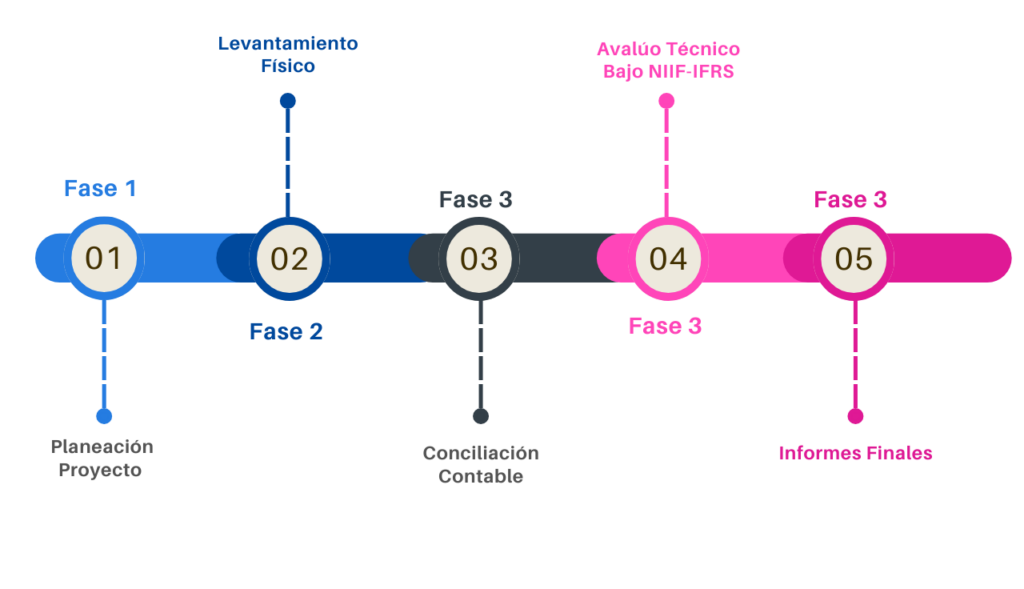

Fase 1: Planeación Proyecto

- Revisión Política Propiedad Planta y Equipo del Cliente

- Revisión Modulo Contable Activos Fijos

- Verificación en sitio de la marcación actual de sus activos.

- Se define el alcance del proyecto en términos de las cuentas contables y los criterios para realizar en el levantamiento de información.

- Se establece parámetros para los activos no propios, como los son elementos en comodato, leasing financiero, leasing operativo, arrendamiento, etc.

- Se determina la codificación, tipo de marcación, tecnología y materiales con la cual se va a identificar los activos fijos.

- Definición de sedes, rutas y fechas para las visitas técnicas.

- Se determina el equipo de trabajo que va a llevar a cabo las actividades en cada una de las fases del proyecto.

- Se coordina con los lideres por parte del cliente, el personal de acompañamiento en cada una de las ubicaciones.

Fase 2 : Levantamiento Físico

Una vez concluida la fase de planeación, se continua con el proceso del levantamiento de la información en sitio, labor que se realiza de manera online utilizando nuestra plataforma cloud.

Los Auditores de Altala Group por medio de sus dispositivos móviles van realizando el registro fotográfico y capturando la información a detalle de cada uno de los activos del cliente, la cual la clasificamos de la siguiente manera:

- Ciudad

- Sede

- Zona

- Área

- Piso

- Nombre

- Documento Identificación

- Cargo

- Centro de Costos

- Codificación Anterior

- Tipo de Marcación

- Tecnología Etiqueta

- Nueva Codificación

- Dominación

- Marca, Modelo, Serie

- Características

- Capacidades, Rendimiento

- Estado, Disponibilidad

Fase 3: Conciliación Contable

La conciliación entre un inventario físico de activos fijos y un archivo histórico contable es un proceso que busca armonizar y verificar la información registrada en los libros contables con la realidad física de los activos que posee una empresa.

Nuestra metodología la podemos resumir en los siguientes pasos:

- Revisión Política Propiedad Planta y Equipo del Cliente

- Revisión Modulo Contable Activos Fijos

- Verificación en sitio de la marcación actual de sus activos.

- Realiza una comparación básica entre el inventario físico y los registros contables para identificar discrepancias evidentes.

- Identifica cualquier activo que esté presente físicamente pero no esté registrado en los libros contables, y viceversa.

- Investiga las discrepancias encontradas en la comparación inicial. Puede ser necesario revisar documentos adicionales, como facturas, órdenes de compra, registros de traslados, etc.

- Aclara cualquier diferencia identificada, determinando si se trata de errores en los registros contables, omisiones en el inventario físico, o si hay activos que se hayan dado de baja sin registro adecuado.

- Realiza las correcciones necesarias en los registros contables para reflejar con precisión la realidad física de los activos fijos.

- Esto puede implicar agregar nuevos activos, eliminar activos obsoletos o que ya no estén en posesión de la empresa, corregir valores de depreciación, entre otros ajustes.

- Una vez que se hayan realizado todas las correcciones, realiza una reconciliación final entre el inventario físico ajustado y los registros contables actualizados para asegurarte de que coincidan.

- Documenta todas las acciones tomadas durante el proceso de conciliación, incluyendo las razones detrás de las discrepancias y las correcciones realizadas.

- Desarrolla e implementa controles internos adecuados para prevenir futuras discrepancias entre el inventario físico y los registros contables.

- Esto puede incluir procedimientos para la actualización regular de los registros, la realización periódica de inventarios físicos, y la revisión y reconciliación periódica de los registros contables.

- Establece un proceso de seguimiento continuo para garantizar que los activos fijos se mantengan adecuadamente registrados y que cualquier discrepancia se aborde de manera oportuna

Fase 4: Avalúo Técnico Bajo NIIF-IFRS

Diseñamos una metodología sólida para realizar el avalúo de cualquier activo fijo bajo normas de información financiera, que garantice la precisión y la fiabilidad de los resultados.

Esta es la estructura de nuestra metodología:

- Comprender las características específicas del activo que se va a valuar, incluyendo su naturaleza, uso, vida útil esperada, condiciones físicas, ubicación, entre otros aspectos relevantes.

- Seleccionar el método de valuación más adecuado según el tipo de activo y las normas contables aplicables. Algunos métodos comunes incluyen el costo histórico, el valor de mercado, el valor razonable y el valor presente neto de los flujos de efectivo futuros.

Reunir toda la información necesaria para realizar el avalúo, como documentos de compra, contratos de arrendamiento, informes de mantenimiento, tasaciones anteriores, entre otros registros relevantes.

- Realizar un análisis del mercado y del entorno económico para evaluar cómo estos factores pueden influir en el valor del activo. Esto puede incluir consideraciones como la oferta y demanda de activos similares, tendencias del mercado, condiciones económicas y regulatorias, entre otros

- Una vez que se hayan realizado todas las correcciones, realiza una reconciliación final entre el inventario físico ajustado y los registros contables actualizados para asegurarte de que coincidan.

- Documenta todas las acciones tomadas durante el proceso de conciliación, incluyendo las razones detrás de las discrepancias y las correcciones realizadas.

- Realizar ajustes y consideraciones especiales según sea necesario para reflejar adecuadamente las condiciones y circunstancias específicas del activo y del entorno en el que opera.

- Revisar y validar los resultados del avalúo para asegurarse de que sean razonables, consistentes y estén en conformidad con las normas de información financiera aplicables.

- Documentar adecuadamente el proceso de valuación, incluyendo los métodos utilizados, los datos y supuestos empleados, los resultados obtenidos y cualquier juicio o estimación significativa realizada durante el proceso.

- Divulgar de manera transparente y adecuada los resultados del avalúo en los estados financieros u otros informes relevantes, siguiendo las normativas contables y las mejores prácticas de divulgación.

Fase 5 : Informes Finales

- Datos de Ubicación:

- Funcionario Responsable:

- Identificación Activo:

- Datos Descriptivos:

- Valoración NIIF-IFRS

- Elementos Conciliados

- Sobrantes

- Faltantes

- Fuera de Inventario

- Investiga las discrepancias encontradas en la comparación inicial. Puede ser necesario revisar documentos adicionales, como facturas, órdenes de compra, registros de traslados, etc.

- Aclara cualquier diferencia identificada, determinando si se trata de errores en los registros contables, omisiones en el inventario físico, o si hay activos que se hayan dado de baja sin registro adecuado.